ベトナム

付加価値税

アジアビジネスの成功をサポートする最新法令情報

![]() ベトナム

会計

ベトナム

会計

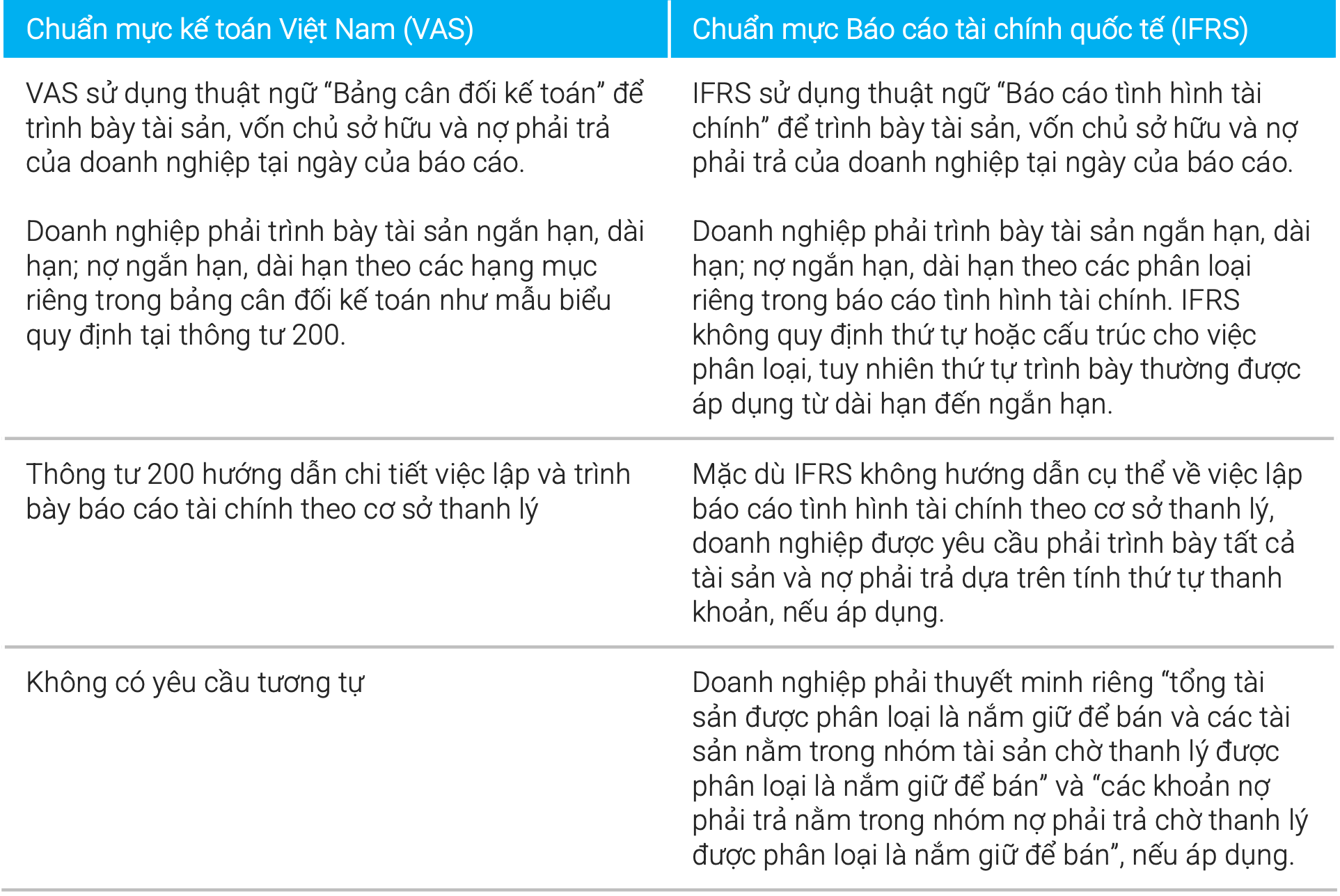

VAS 21 trình bày báo cáo tài chính, thông tư 200 hướng dẫn chế độ kế toán doanh nghiệp tại Việt Nam và thông tư 202 hướng dẫn phương pháp lập và trình bày Báo cáo tài chính hợp nhất.

IAS 1, trình bày báo cáo tài chính và khuôn khổ khái niệm về Báo cáo tài chính.